Taux d'usure : ce qui change au 1er juillet 2026 pour les emprunteurs

À compter du 1er juillet 2026, de nouveaux taux d'usure sont entrés en vigueur pour le troisième trimestre. Publiés chaque trimestre par la Banque de France, ces plafonds encadrent les conditions dans lesquelles les établissements bancaires peuvent accorder un crédit immobilier.

Cette évolution ne modifie pas directement les taux proposés par les banques, mais elle peut avoir une incidence sur l'étude de certains dossiers de financement.

Qu'est-ce que le taux d'usure ?

Le taux d'usure correspond au taux annuel effectif global (TAEG) maximum qu'un établissement bancaire est autorisé à appliquer lorsqu'il accorde un crédit.

Le TAEG ne se limite pas au taux d'intérêt du prêt. Il intègre également l'ensemble des frais obligatoires liés au financement, notamment :

le taux d'intérêt nominal

l'assurance emprunteur lorsqu'elle est exigée

les frais de dossier

les frais de garantie

les autres frais obligatoires liés à l'obtention du crédit.

Si le TAEG dépasse le taux d'usure fixé par la réglementation, la banque ne peut pas accorder le prêt.

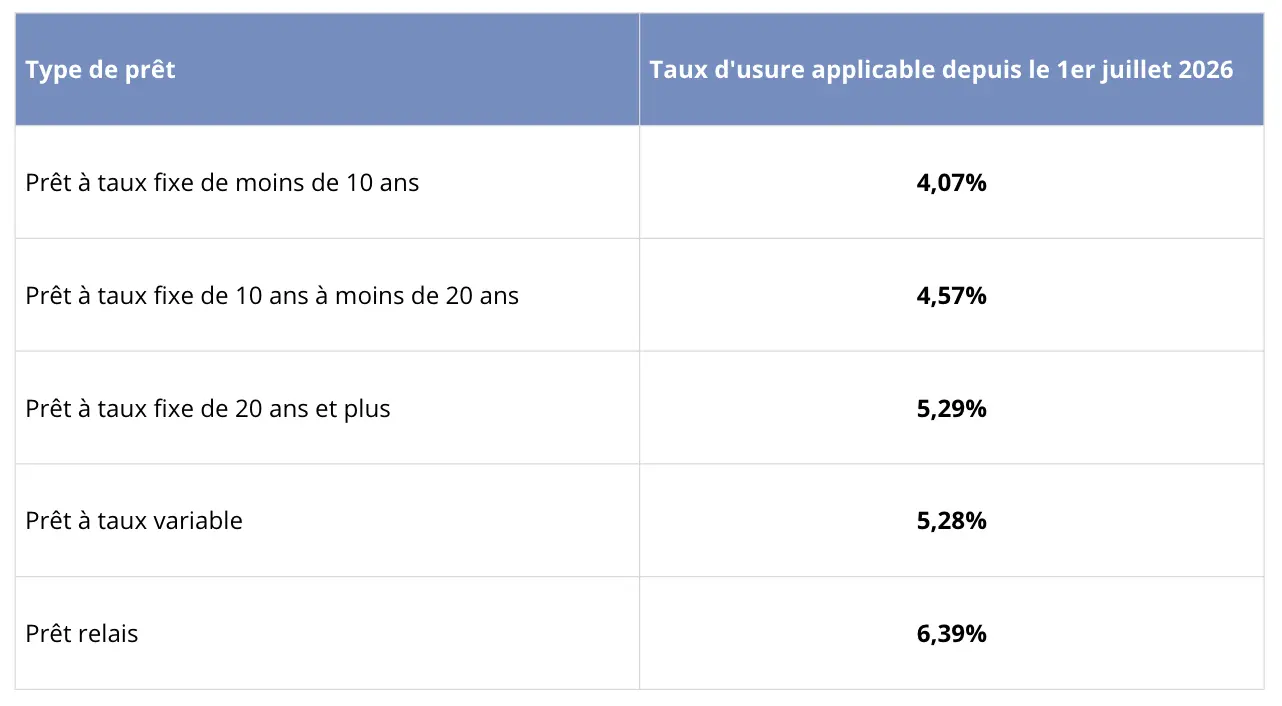

Les nouveaux taux d'usure applicables depuis le 1er juillet 2026

Pour le troisième trimestre 2026, les plafonds ont été relevés.

Ces taux sont applicables depuis le 1er juillet 2026.

Pourquoi ces nouveaux plafonds sont-ils importants ?

Le taux d'usure constitue un cadre réglementaire destiné à protéger les emprunteurs contre des conditions de crédit excessives.

Son évolution peut également avoir des conséquences pratiques sur l'analyse de certains dossiers.

En effet, lorsqu'un TAEG dépassait légèrement le plafond en vigueur, la banque ne pouvait pas légalement accorder le financement, même si le profil de l'emprunteur était par ailleurs satisfaisant.

Le relèvement des taux d'usure offre donc une marge supplémentaire aux établissements prêteurs pour étudier certains dossiers qui se situaient auparavant au-dessus du seuil réglementaire.

Il ne s'agit toutefois pas d'une baisse des taux de crédit ni d'une garantie d'obtention d'un prêt. Les banques continuent d'examiner chaque dossier selon leurs critères habituels, notamment la capacité de remboursement, l'apport personnel, le taux d'endettement et la stabilité de la situation financière de l'emprunteur.

Quel impact pour un projet immobilier ?

Pour les acquéreurs, cette évolution signifie avant tout que le plafond réglementaire est désormais légèrement plus élevé.

Dans certains cas, cela peut permettre à un dossier dont le TAEG dépassait de peu l'ancien taux d'usure d'être à nouveau compatible avec la réglementation.

L'impact réel dépendra cependant de plusieurs facteurs, notamment :

les conditions de financement proposées par les banques

le coût de l'assurance emprunteur

le montant et la durée du prêt

la situation financière de l'emprunteur

Chaque projet reste donc étudié au cas par cas.

Un financement reste une étape essentielle d'un projet immobilier

Avant de rechercher un bien, il est recommandé de faire le point sur sa capacité d'emprunt et son budget global.

Cette démarche permet d'aborder son projet avec davantage de sérénité et de réagir rapidement lorsqu'un bien correspond à ses attentes.

Chez gecko immobilier, nous accompagnons nos clients tout au long de leur projet d'acquisition à Nice et à Cagnes-sur-Mer. Nous travaillons en étroite collaboration avec des partenaires spécialisés dans le financement afin d'orienter les acquéreurs vers les solutions les plus adaptées à leur situation.

Vous avez un projet immobilier et souhaitez être accompagné dans votre recherche ? Les équipes de gecko immobilier sont à votre disposition pour vous conseiller et vous aider à concrétiser votre acquisition.